探花 眼镜 郭磊:本轮股票阛阓快速重估的宏不雅布景及趋势推敲

广发证券首席经济学家、中国首席经济学家论坛理事 郭磊探花 眼镜

纲领

第一,2024年9月下旬,股票阛阓出现一轮较集合的反弹。以9月30日较23日的变化量度,上证指数、沪深300指数、科创50指数、创业板指数高涨幅度分别为21.4%、25.1%、35.7%、42.1%。国庆假期时候,恒生指数、纳斯达克中国金龙指数继续上行。

第二,咱们忖度本轮股票阛阓快速重估的径直驱上路分有四:(1)9月下旬一系列宏不雅经济政策交流出台,直指糜掷、房地产、信贷等刻下宏不雅面三大关节身手,短期增长预期逆转;(2)政事局会议强调庄重落实“三个分散开来”,“为担当者担当、为职业者撑腰”,这意味着在一轮地方债务化解集合防风险之后,地方政府贬责经济问题的弹性和主不雅能动性有望再度扩大,这小数对中期增长预期亦会产生影响;(3)瓦解成本阛阓被手脚本轮稳增长迫切技巧之一,暴露出政策对于它的资源建树、预期指引功能的青睐,这成心于风险资产的溢价;成本阛阓上行所带来的钞票效应亦有助于住户糜掷回暖;(4)外洋“降息+不零落”的组合出现,历史劝诫暴露这一组合成心于新兴阛阓。

肛交 推特第三,估值假定的变化是另一迫切布景。2005年股权分置更正至2019年,格式GDP年均复合增长率为12.8%,同期万得全A指数年均复合答复率为12.2%,大约相配。2020-2024年格式GDP年均复合增长率为5.8%(2024年格式GDP增速按4.1%预期),而同期万得全A指数(2024年已毕9月30日)年均复合增长率只好2.7%。咱们忖度原因之一是2022-2024年格式GDP增速触动走低,从而权柄资产订价一定历程上包含着对中遥远格式增长率的线性外推。而淌若格式增长率预期变化,则估值应会再行调理。追根究底,往日三年格式增长率之是以存在一定压力,主要因为房地产阛阓调理(2022-2024年)、新一轮化债布景下地方财政的审慎(2023-2024年)、住户资产欠债表收缩挤占糜掷(2024年);从这个角度忖度,本轮预期逆转的触发点正是地产政策调理(下调首付比例、削弱限购)、住户资产欠债表后劲开释(存量房贷利率调理),以及财政积极彭胀预期。

第四,现在对于阛阓来说,成心身分也曾相比昭彰:一是PPI(代表格式增长和企业盈利周期)和M1(代表微不雅活跃度和狭义货币供给周期)均处于劝诫底部区域,这意味着淌若宏不雅面正轮回酿成,基本面存在较大的改善空间;二是政策空间仍然不成证伪,政事局会议指出要“加大财政货币政策逆周期转换力度”,四季度又触及到2025年经济主义和政策定调,财政政策也曾有念念象空间;政事局会议所说的“出台民营企业促进法”、“促进中低收入群体增收”、“攥紧完善生养支抓政策体系”等亦有待于出台;三是微不雅预期仍处于升温期, 大额存单转让等数据响应出资金入市温雅在上升。

第五,对于改日的两个季度来说,有几个坐标较为关节:一是10月中下旬的地产销售数据。本年“517房地产新政”、6月底北京削弱地产政策所带来的销售脉冲开释收场均在一定历程上诱发了权柄和利率调理;本轮地产政策力度要大好多,政策后果可能会更显赫,但需要追踪和考证;二是10月下旬的东谈主大常委会, 2023年10月24日十四届世界东谈主大常委会第六次会议将赤字率由3%赞成到3.8%傍边,明的当年四季度中央财政增发国债1万亿元。刻下阛阓对于广义财政的预期较集合,本年同期段将是一个不雅测窗口;三是10-11月的信贷,9月24日一揽子政策不啻包括货币政策的角落削弱,还包括金融政策的角落调理,它能否带来后续新增信贷额的变化较为迫切。四是年末对于来岁经济增长的部署,它会对于中期复合增长率的预期酿成指引。来岁推行GDP主义淌若延续本年的“5%傍边”,则主流预期对于来岁增长速率可能存在低估。同期,要延续5%傍边的趋势增速,则需要在终局需求鸿沟酿成进一步建造性的驱动,比如住户糜掷、保障房或部分基建鸿沟、制造业鸿沟。

第六,以2019年那轮牛市为例,从起首驱上路分来看,本轮阛阓高涨和其时有一定不异性。在2019年4月《本轮牛市的五大宏不雅布景绝顶演变趋势》中,咱们曾回来其时那轮牛市开启的五个驱动:好意思联储紧缩周期触顶,新兴阛阓资产参加“得志区”;财政支拨前移推动基建启动、稳增长和减税降费导致企业预期好转;货币环境偏宽,信用条目建造;成本阛阓政策定位的阐发;中好意思经贸关系筹备的进展。但那轮高涨能够一直延续至2021年底,则与好多基本面身分的链接干系,包括疫后寰球流动性宽松、中国制造链接寰球产能缺口、一轮移时的抵偿性糜掷、以及一轮以双碳和新动力汽车为主导的产业投资。本轮能否酿成近似基本面“链接”较为关节。

第七,不细目性也值得提前关注。一是三季度(尤其8-9月)格式增长偏低的情景会带给当季企业盈利一定短期压力,现在PPI同比仍低,企业盈利不易有同步性改善。而前期权柄资产高涨包含风险偏好推动,具有普涨特征;此外,阛阓对于财政空间和化债关系的忖度也只怕充分,这小数仍待于改日继续清明化;不细目性之二是本轮阛阓解析一致性较强,可能带来部分资产一定历程的非感性估值,约炮专区不摒除引发政策警惕和阛阓预期纠偏;不细目性之三是外洋阛阓“分子”和“分母”并存是一种相对脆弱的均衡,淌若后续其经济数据抓续偏强,则珍摄性降息空间会较快开释;淌若经济数据弱于预期,则对于寰球交易、大批商品订价预期又会产生影响。咱们忖度,阛阓最终如故需要在一轮广谱性的订价建造后,寻找新的结构性干线。

正文

2024年9月下旬,股票阛阓出现一轮较集合的反弹。以9月30日较23日的变化量度,上证指数、沪深300指数、科创50指数、创业板指数高涨幅度分别为21.4%、25.1%、35.7%、42.1%。国庆假期时候,恒生指数、纳斯达克中国金龙指数继续上行。

把柄WIND(下同)探花 眼镜,9月30日上证指数、沪深300指数、科创50指数、创业板指数环比9月23日高涨幅度分别为21.4%、25.1%、35.7%、42.1%;纳斯达克中国金龙指数、恒生指数环比分别高涨22.8%、15.8%。

10月4日纳斯达克中国金龙指数环比9月30日高涨11.4%;10月7日恒生指数环比9月30日高涨9.3%。

咱们忖度本轮股票阛阓快速重估的径直驱上路分有四:(一)9月下旬一系列宏不雅经济政策交流出台,直指糜掷、房地产、信贷等刻下宏不雅面三大关节身手,短期增长预期逆转;(二)政事局会议强调庄重落实“三个分散开来”,“为担当者担当、为职业者撑腰”,这意味着在一轮地方债务化解集合防风险之后,地方政府贬责经济问题的弹性和主不雅能动性有望再度扩大,这小数对中期增长预期亦会产生影响;(三)瓦解成本阛阓被手脚本轮稳增长迫切技巧之一,暴露出政策对于它的资源建树、预期指引功能的青睐,这成心于风险资产的溢价;成本阛阓上行所带来的钞票效应亦有助于住户糜掷回暖;(四)外洋“降息+不零落”的组合出现,历史劝诫暴露这一组合成心于新兴阛阓。

9月26日政事局会议指出“缩短存量房贷利率”、“要促进房地产阛阓止跌回稳”、“缩短入款准备金率,践诺有劲度的降息”,直指糜掷、房地产、信贷等刻下宏不雅面三大关节身手。9月24日以来一揽子政策均指向这几个关节场合。

9月26日政事局会议要求,各地区各部门要庄重贯彻落实党中央有筹划部署,干字当头、众志成城,充分激励全社会推动高质料发展的积极性主动性创造性,推动经济抓续回升向好。浩瀚党员、干部要敢于担责、敢于改变,在攻坚克难中长智力、出功绩。要树好选东谈主用东谈主风向标,庄重落实“三个分散开来”,为担当者担当、为职业者撑腰。要支抓经济大省挑大梁,更好阐发带动和支抓作用。

9月26日政事局会议指出,要勤奋提振成本阛阓,纵容指引中遥远资金入市,买通社保、保障、搭理等资金入市堵点。要支抓上市公司并购重组,稳步鼓励公募基金更正,筹划出台保护中小投资者的政策顺序。

外洋宏不雅环境亦然一个关节点。在9月22日阐发《对于宏不雅面的七点坚定》中,咱们指出,从历史劝诫来看,外洋“降息+不零落”对国内资产订价来说是一种相对成心的情形。

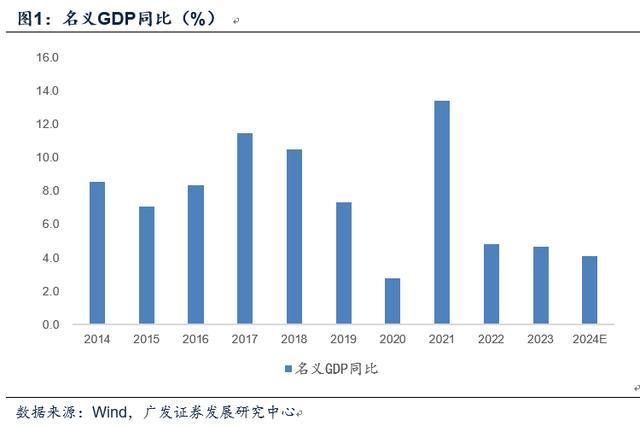

估值假定的变化是另一迫切布景。2005年股权分置更正至2019年,格式GDP年均复合增长率为12.8%,同期万得全A指数年均复合答复率为12.2%,大约相配。2020-2024年格式GDP年均复合增长率为5.8%(2024年格式GDP增速按4.1%预期),而同期万得全A指数(2024年已毕9月30日)年均复合增长率只好2.7%。咱们忖度原因之一是2022-2024年格式GDP增速触动走低,从而权柄资产订价一定历程上包含着对中遥远格式增长率的线性外推。而淌若格式增长率预期变化,则估值应会再行调理。追根究底,往日三年格式增长率之是以存在一定压力,主要因为房地产阛阓调理(2022-2024年)、新一轮化债布景下地方财政的审慎(2023-2024年)、住户资产欠债表收缩挤占糜掷(2024年);从这个角度忖度,本轮预期逆转的触发点正是地产政策调理(下调首付比例、削弱限购)、住户资产欠债表后劲开释(存量房贷利率调理),以及财政积极彭胀预期。

在2024年6月30日《恭候需求侧》中,咱们曾指出本轮格式增长率不足是一个主要问题,2022、2023年格式GDP同比分别为4.8%、4.6%,2024年上半年格式GDP同比为4.1%。格式GDP决定资产订价。

对于本轮格式GDP来说,影响身分之一是房地产阛阓调理,2022-2024年(2024年为前8个月)房地产投资同比分别为-10.0%、-9.6%、-10.2%。影响身分之二是新一轮化债布景下地方财政的审慎,狭义基建投资2022-2024年(2024年为前8个月)分别为9.4%、5.9%、4.4%。影响身分之三是住户资产欠债表一定历程的收缩对当期糜掷酿成挤占,在《恭候需求侧》中,咱们指出,城镇糜掷要弱于乡村,其中可能包含房价调理所带来的住户资产欠债表效应,它会对推行糜掷酿成一定拘谨。

从这个角度忖度,本轮政策调理振领提纲,它成心于格式增长核心的好转。

现在对于阛阓来说,成心身分也曾相比昭彰:一是PPI(代表格式增长和企业盈利周期)和M1(代表微不雅活跃度和狭义货币供给周期)均处于劝诫底部区域,这意味着淌若宏不雅面正轮回酿成,基本面存在较大的改善空间;二是政策空间仍然不成证伪,政事局会议指出要“加大财政货币政策逆周期转换力度”,四季度又触及到2025年经济主义和政策定调,财政政策也曾有念念象空间;政事局会议所说的“出台民营企业促进法”、“促进中低收入群体增收”、“攥紧完善生养支抓政策体系”等亦有待于出台;三是微不雅预期仍处于升温期, 大额存单转让等数据响应出资金入市温雅在上升。

咱们瞻望9月PPI同比为-2.6%(见《9月以来的宏不雅交往干线》),8-9月的PPI低位有较能够率是下半年最终低点。这对应四季度、来岁上半年企业盈利存在改善空间。8月M1同比为-7.3%,咱们瞻望可能酿成本轮M1的底部。这对应四季度、来岁上半年微不雅活跃度存在改善空间。

在前期阐发《逆周期政策有望继续竭力》中,咱们也阐发过这一逻辑:9月24日一揽子增量政策开释强化逆周期的信号,9月26日政事局会议进一步阐发了一轮稳增长周期的开启。“政策底”基本阐发。淌若本轮出台的一系列政策能够作用于信贷、房地产等关节鸿沟,则三季度有可能是本轮短周期格式GDP增速的谷底,即三季度企业盈利增速可能较低,但四季度会有所拐点。关注这一宏不雅周期位置对于权柄、利率订价的指令好奇景仰好奇景仰好奇景仰好奇景仰。

对于改日的两个季度来说,有几个坐标较为关节:一是10月中下旬的地产销售数据。本年“517房地产新政”、6月底北京削弱地产政策所带来的销售脉冲开释收场均在一定历程上诱发了权柄和利率调理;本轮地产政策力度要大好多,政策后果可能会更显赫,但需要追踪和考证;二是10月下旬的东谈主大常委会, 2023年10月24日十四届世界东谈主大常委会第六次会议将赤字率由3%赞成到3.8%傍边,明的当年四季度中央财政增发国债1万亿元。刻下阛阓对于广义财政的预期较集合,本年同期段将是一个不雅测窗口;三是10-11月的信贷,9月24日一揽子政策不啻包括货币政策的角落削弱,还包括金融政策的角落调理,它能否带来后续新增信贷额的变化较为迫切。四是年末对于来岁经济增长的部署,它会对于中期复合增长率的预期酿成指引。来岁推行GDP主义淌若延续本年的“5%傍边”,则主流预期对于来岁增长速率可能存在低估。同期,要延续5%傍边的趋势增速,则需要在终局需求鸿沟酿成进一步建造性的驱动,比如住户糜掷、保障房或部分基建鸿沟、制造业鸿沟。

地产政策后果是一个不雅测坐标。从30城地产销售来看,前两轮地产政策影响周期均相对相比短:5月第二周全第四周是一轮脉冲;6月第四周全7月第一周是一轮脉冲。本轮政策力度较大,包括息争房贷最低首付比例至15%、将保障性住房再贷款支抓比例从60%升至100%、支抓银行披发贷款匡助企业收购房企存量地皮,以及一线城市削弱限购,政策后果很可能会更大。

新增信贷是另一个不雅测坐标。在《逆周期政策有望继续竭力》中,咱们指出:9月24日一揽子政策不啻包括货币政策的角落削弱,还包括金融政策的角落调理。9月24日晚间,金融监管总局发布对于作念好续贷责任、赞成小微企业金融工作水平的见告。此劣货币供给调理交流金融政策调理,有望带来后续新增贷款量的变化。

以2019年那轮牛市为例,从起首驱上路分来看,本轮阛阓高涨和其时有一定不异性。在2019年4月《本轮牛市的五大宏不雅布景绝顶演变趋势》中,咱们曾回来其时那轮牛市开启的五个驱动:好意思联储紧缩周期触顶,新兴阛阓资产参加“得志区”;财政支拨前移推动基建启动、稳增长和减税降费导致企业预期好转;货币环境偏宽,信用条目建造;成本阛阓政策定位的阐发;中好意思经贸关系筹备的进展。但那轮高涨能够一直延续至2021年底,则与好多基本面身分的链接干系,包括疫后寰球流动性宽松、中国制造链接寰球产能缺口、一轮移时的抵偿性糜掷、以及一轮以双碳和新动力汽车为主导的产业投资。本轮能否酿成近似基本面“链接”较为关节。

回头看2019年-2021年的股票阛阓,以万得全A指数为例,第一轮斜率较高的高涨是年头至4月中旬;后出现一轮调理(4月下旬至6月初);然后合座仍触动中低斜率上行(6月初至2020年头)。

2020年二季度起,万得全A指数继续触动上行,咱们忖度第一阶段是政策宽松和流动性宽松(2020年二三季度);第二阶段是出口大幅彭胀,交流一轮两个季度傍边的“抵偿性”糜掷,带动格式GDP彭胀(2020年四季度-2021年);第三阶段是2021年下半年,跟着一系列政策出台,“双碳”产业链预期升温。

寰球流动性宽松亦然2020-2021年能够缔造的条目之一,从10年期好意思债收益率来看,相对最低的时段等于在这两年。

不细目性也值得提前关注。一是三季度(尤其8-9月)格式增长偏低的情景会带给当季企业盈利一定短期压力,现在PPI同比仍低,企业盈利不易有同步性改善。而前期权柄资产高涨包含风险偏好推动,具有普涨特征;此外,阛阓对于财政空间和化债关系的忖度也只怕充分,这小数仍待于改日继续清明化;不细目性之二是本轮阛阓解析一致性较强,可能带来部分资产一定历程的非感性估值,不摒除引发政策警惕和阛阓预期纠偏;不细目性之三是外洋阛阓“分子”和“分母”并存是一种相对脆弱的均衡,淌若后续其经济数据抓续偏强,则珍摄性降息空间会较快开释;淌若经济数据弱于预期,则对于寰球交易、大批商品订价预期又会产生影响。咱们忖度,阛阓最终如故需要在一轮广谱性的订价建造后,寻找新的结构性干线。

核心假定风险:外洋经济风险带来外需环境变化;外洋流动性环境超预期;外洋地缘政事影响超预期;国内地产政策后果不足预期;新增信贷变化不足预期;新一轮地方政府化债影响超预期;后续财政政策力度超预期探花 眼镜