成人奶妈论坛 为什么提前还贷的东谈主运转移少了

诸君这两年有过提前还贷的主义么?成人奶妈论坛

尤其是关于那些也曾买在利率高点的东谈主,我一又友即是2019年在苏州买房,纯商贷利率6.4%,这利率亦然我现时见过最高了,换算到每个月房贷8602元。

单利息就要还7000多元,其中86%齐是利息。

如斯高额的利息资本,也难怪客岁身边许多东谈主咬着牙齐要尽可能提前还贷。

事实也确乎如斯。

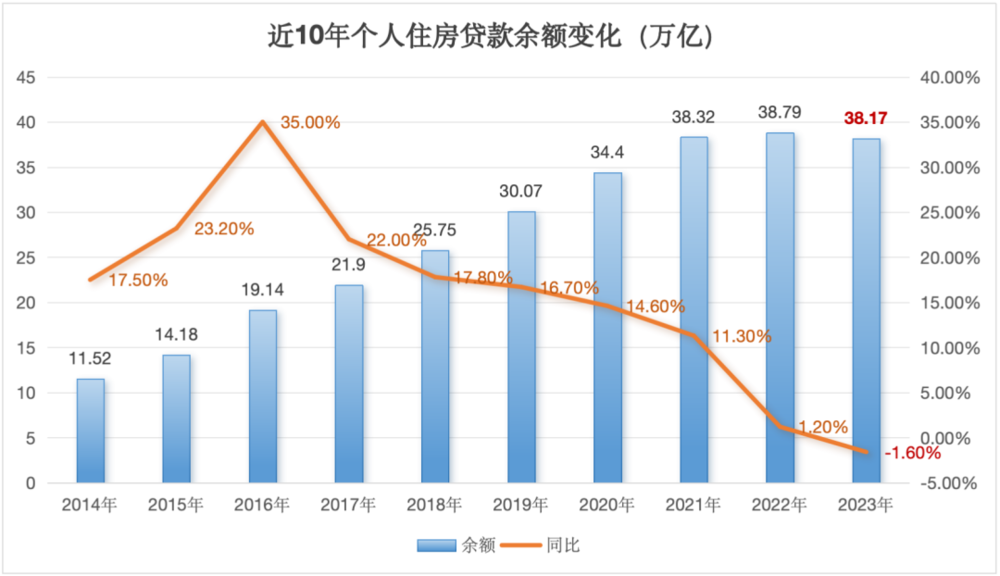

整理自:东谈主民银行

把柄中国东谈主民银行,截止2023年成人奶妈论坛末个东谈主住房贷款余额38.17万亿元,同比下落1.6%。亦然近10年来,个东谈主住房贷款余额初次下落。

于是肉眼可见的银行心焦了,单是2024年存量房贷利率就接连下调了3次,5年期以上LPR从4.2%下调至3.6%。

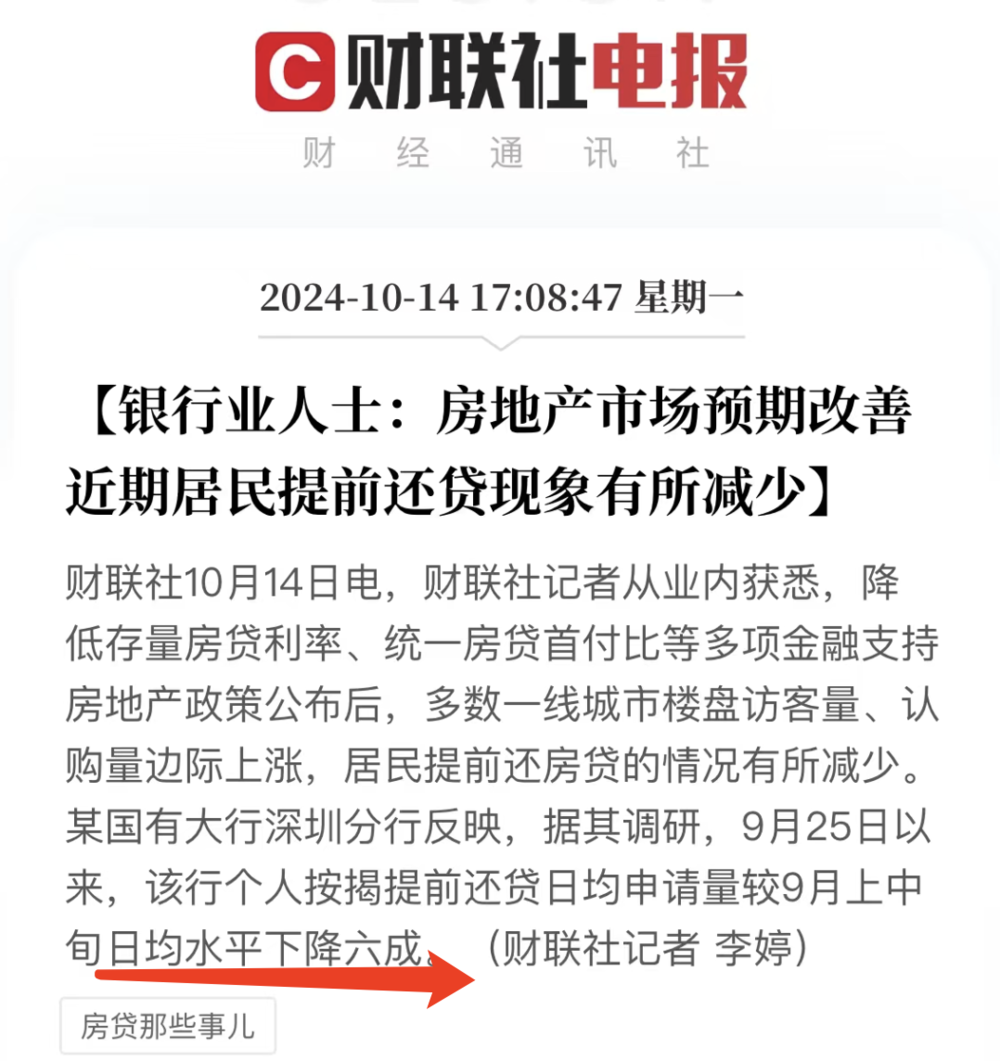

来源:财联社

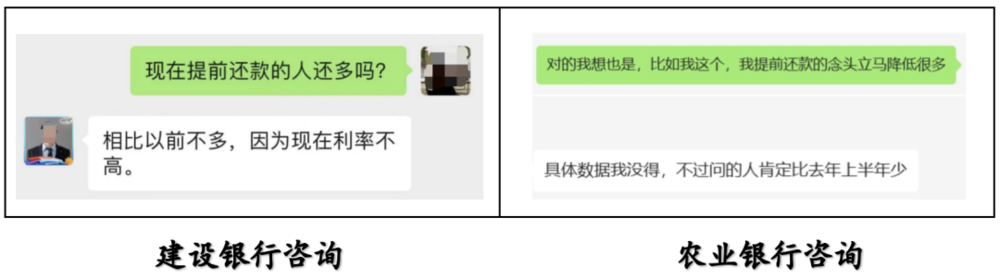

而响应到市集上,有国有大行默示,本年9月25日以来,个东谈主按揭提前还贷日均央求量较9月上中十日均水平下落六成。紧接着我又去问了几位房贷司理。

从他们的回话中,也齐默示现时接头提前还贷的东谈主,无数比客岁上半少小。

是以提前还贷变少是真的么?以及为什么现时寰球不太想要提前还贷了?

一

先来望望昔时一年,到底还了若干房贷

这里需要浅近作念下诡计。

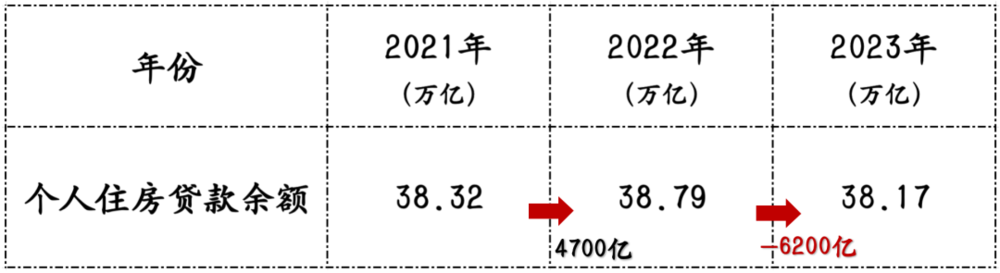

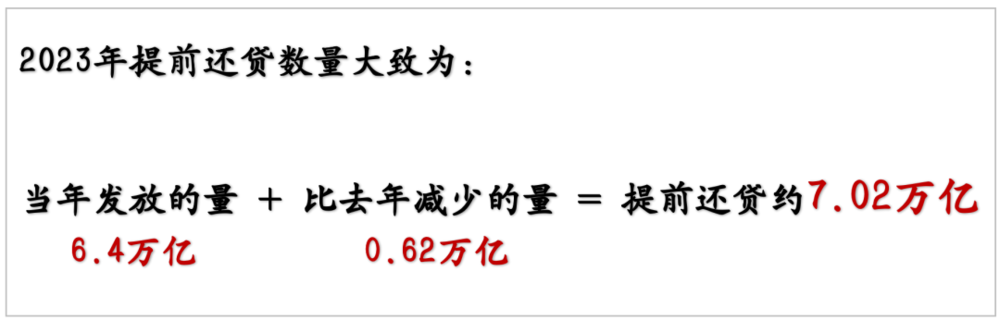

开端,咱们看到2023年个东谈主住房贷款余额是38.17万亿元,要是仅看余额,似乎只是比客岁少了6200亿。

。

但一方面除非通盘2023年寰球齐不买房,否则新增贷款余额不会是负值。

要知谈即使市集无数低迷,客岁TOP100房企的销售总和依然卖出了6万多亿元,而且把柄海外金融监管总局数据。

来源:中国政府网

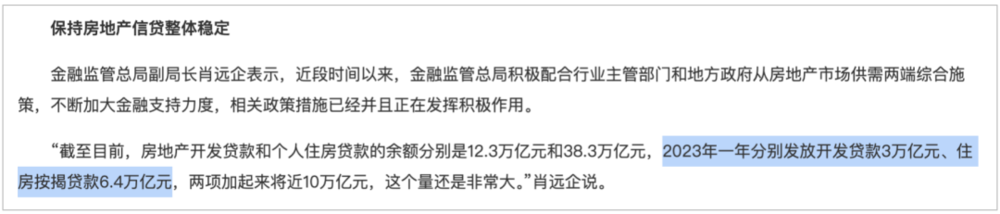

2023年一共披发住房按揭贷款6.4万亿元,这个量还短长常大。

是以一边在多发另一边贷款余额又在减少,简略率中间缺失的部分,其实是被提前还贷对消掉了。于是通盘2023年提前还贷的数目应该是:

换句话说,只是昔时一年,寰宇东谈主民就提前还掉了约7万亿的房贷。

什么见识?

我去查了下2023年全年国民总收入简略在125万亿元,另外2023年我国东谈主民币入款又加多25.74万亿元,是以你可以大要剖析为:客岁一年寰球挣的钱,20%是拿来存银行,还有0.6%拿来还房贷了,而且这如故总和诡计,要是精确分担到买房主谈主群的身上,比例会比这个更多。

固然提前还房贷影响的不啻是购房者个东谈主,更多的还有银行。

毕竟一直以来房贷齐被银行视为始终沉稳的优质钞票,在绝大部分六大行的贷款明细表上,个东谈主住房贷款的占比齐在总贷款量的20%以上。

但诸君知谈这笔伏击钞票,这两年减少了若干么?

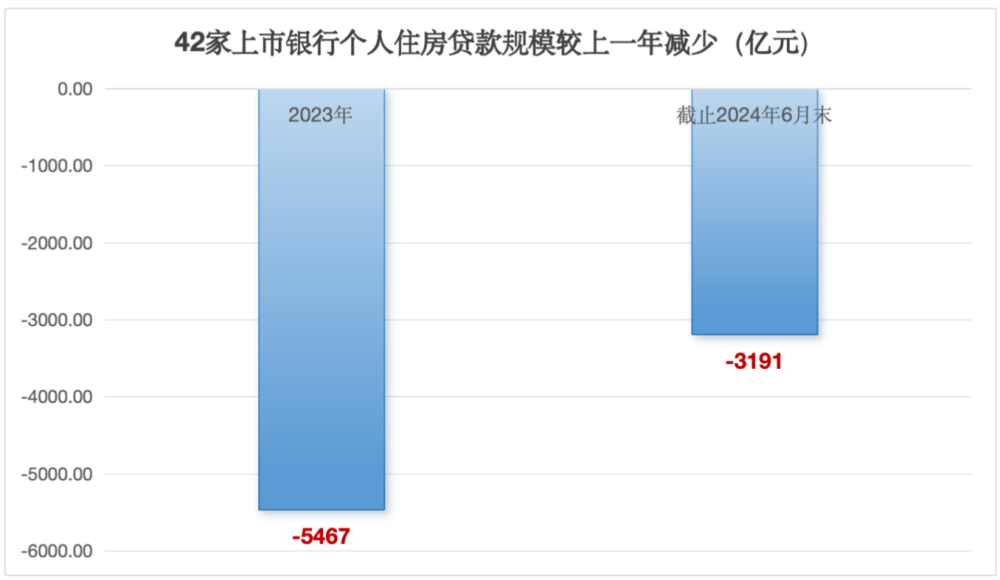

2023年,42家上市银行个东谈主住房贷款范畴不异出现首度萎缩。

同比前一年减少了5467亿元,本年上半年依然莫得好转,比拟2023年末又减少了3191亿元。即使略有飞腾的,42家上市银行中也唯独13家银行,占比不到三分之一。

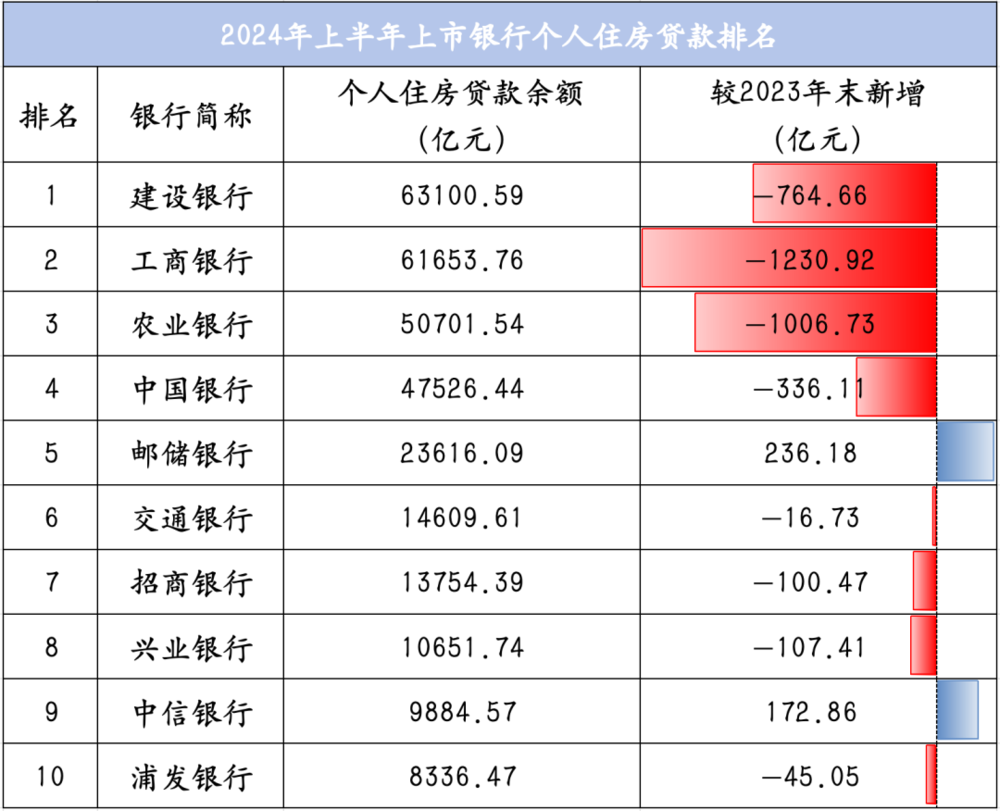

以住房贷款余额排行前10的银行来看,除了邮储银行和中信银行还能齐备为数未几的净增长,减少最多的工商银行、农业银行,对比客岁末即是少了超1000亿。

整理自:2024年上市银行财报

是以现时基本可以细则了,无论是整个购房者提前还掉的7万亿,如故具体到六大行也能减少动辄千亿级别的贷款量。和咱们体感的大要疏通,客岁确乎是提前还贷的岑岭期。

二

但最近有几个数字,却在暗暗变化。

开端一个依然莫得改造的事实,是从客岁到现时为止,本年个东谈主住房贷款余额并莫得反弹,还在握续减少。

把柄最新央行发布的《2024年三季度金融机构贷款投向统计讲明》表示,本年三季度个东谈主住房贷款余额37.56万亿元,同比下落2.3%,议论之前2023年末的余额是38.17万亿元。

这意味着,截止本年9月,个东谈主住房贷款余额又减少了6100亿元。

但要是咱们单独把这几个季度间的情况作念对比,减少的趋势其实是有所放缓。

注:第一季度数据对比维度为2023年末

2024年三季度对比二季度余额减少0.61%,数字上看比二季度的-1.05%,也曾放缓了下落幅度。

此外把柄中新社默示10月份个东谈主住房贷款范畴也运转驱稳。

来源:中新社

彰着好于前9个月月均减少690亿元的水平,也好于前两年同期水平,这是一个新趋势的改造。

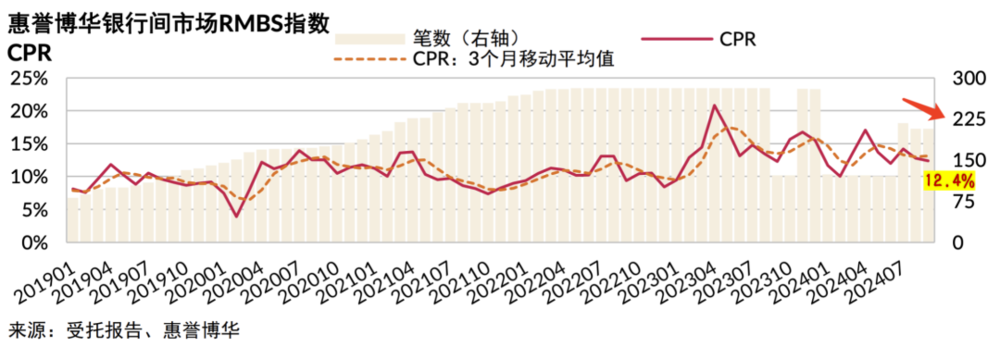

但再若何说总的贷款余额如故在减少,这本事想要更精确的知谈提前还贷的情况,还得靠另一个经营:CPR,也即是住户早偿率指数。

肛交 准备CPR的值越高,确认背后越多东谈主在提前还贷。

之前这个数值站在高点,把柄国泰君安研究表示,如故在2024年4月,住户早偿率指数达到37%的历史高位。

毕竟对比2023年银行的领路居品平均收益率简略在2.94%,而再一看我方的房贷利率在4%以上。明眼东谈主齐知谈,枉操情绪领路不如脚沉稳地提前还贷,而且如故无用动脑盲还就行。

不外,最近这个数值却暗暗运转逆转了。

注:不同研究机构数值会略有互异

可以看到自4月后CPR全体呈现下落趋势,而适度最新第三季度末CPR指数也曾降至12.4%。

这如故在10月晓示再次下调房贷利率之前的变化,四季度住户提前还款意愿很可能会更低。

而之是以会有这个变化,其实这件事早有意图,要是你仔细看本年9月国务院金交融议中,官宣原话是:“下调存量房贷利率将减少银行的利息收入,但也会减少客户的提前还款”。

言下之意很彰着了,存量房贷利率的裁减,减少每月的还贷金额、同期也减少购房者的利息总和。

这下就算你有提前还贷的筹备,简略率也会后置。

是以站在计谋层面来看,看似是银行让利,但施行上存量房贷利率的下落和提前还贷之前的缓解,其实是扯平了。

三

固然本年这波最恣意度的利率革新,也真的在施展它的作用。

不仅是本年以来接连三次下调LPR,时辰横跨2月、7月、10月。

此外1年期下调35基点,5年期以落魄调60基点。

亦然为近5年内降幅最大的一次,这背后可以开释若干房贷利息。

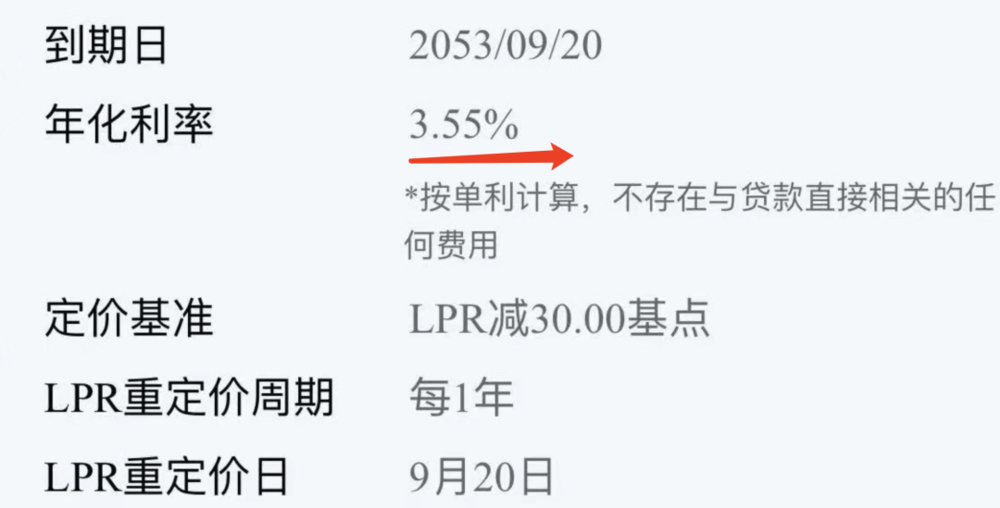

以我2023年上海买房的共事为例,开端利率为4.2%+35BP=4.55%。

先来望望LPR,因为每年革新LPR的契机唯唯一次,也即是写在公约上的LPR重订价日,她是在9月20日。

第一步,先按照最新9月公布的5年以上LPR,自动革新为3.85%;

第二步,再议论在10月晓示存量房贷“整个银行援助革新为LPR-30BP”。

于是接连两波利好,现时她的房贷利率酿成了。

3.85%-30BP=3.55%。

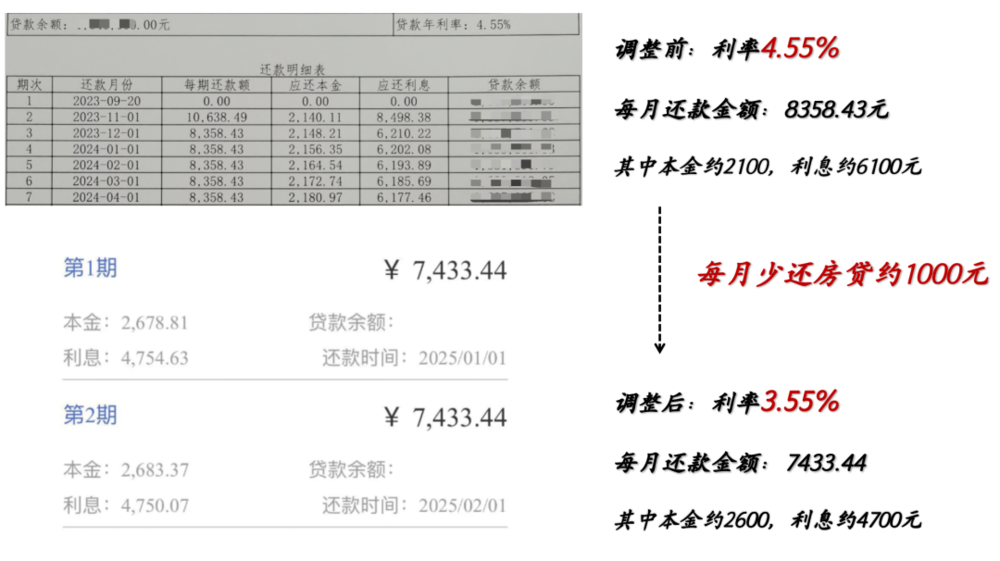

对比最运转的4.55%,利爽朗接降了足足1%,体现时每月还款房贷亦然立竿见影。

2023年每月房贷如故约8300元,如今只需支付约7400元,革新前和革新后,即是每月少还近1000元的房贷。

而把柄官方测算,以100万元、25年期、等额本息还款的存量房贷为例,假定该房贷利率从4.4%降至3.55%,可从简借钱东谈主利息支拨每年约5600元。

批量革新完成后,瞻望这一项计谋将惠及5000万户家庭,1.5亿东谈主口,每年可为存量房贷家庭量入为主支拨约1500亿元。

这才是大大减少提前还贷的原因,但这还不是最极致的。

毕竟我这位共事是9月20日的订价日,但关于更多购房者无数应该是次年的1月1日,是以别心焦还有好音书。

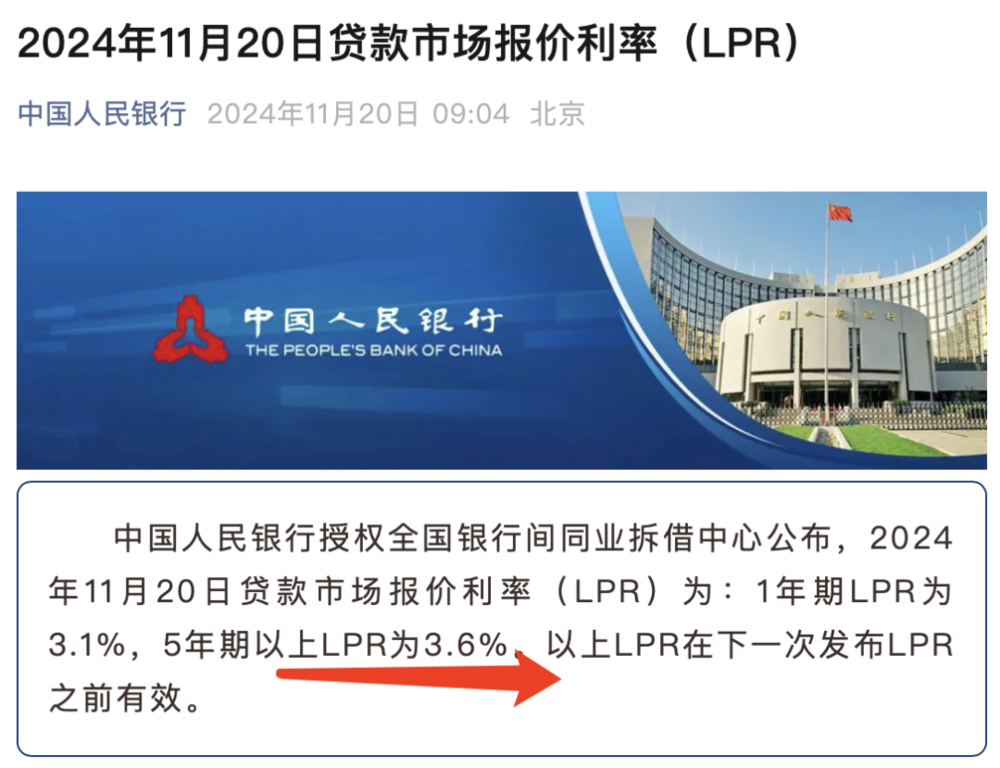

即是要是议论最新11月20日5年期以上LPR为3.6%。

来源:中国东谈主民银行

关于大部分购房者,自来岁1月1日下调后的存量房贷利率将是:3.6%-30BP=3.3%。

换言之,要是BP不变的话,这批购房者将按照3.3%的房贷利率保握至少一年时辰。

关于买房主谈主来说竟然是值得在年底庆祝一杯了。

至于还有莫得提前还贷的主义,拿我共事的原话即是,现时商贷利率轨范也曾和我方的公积金贷款(利率为3.1%)基本握平,也没啥好纠结了

铭刻客岁年头想要线上预约还贷,还被贷款司理报告至少要列队两个月,甚而还出现过线上预约关闭的情况。但如今要是想要预约提前还贷,从2025年的1月运转,基本每一天齐可以遴荐。

四

这两年的楼市,确乎是调控最时常也在极速转移的两年。

咱们履历了认房不认贷,普宅轨范的取消这么的楼市大晃动,也见证房贷利率一次比一次更恣意度的下调,齐跟过山车一样履历着。

但不行否定的是,恰是因为比别东谈主履历了更多,也见得更多,反而让咱们成为了穿越周期的东谈主。

这么的平允即是当再次濒临调控的本事,可以有更多想考。

比如在房贷利率远远高于一般领路居品时,提前还贷确乎是一个量入为主利息可以的遴荐。

固然我也见过因为超出我方才调界限以外强制提前还贷,一次性还款好几十万现款,甚而不吝找亲戚告贷而压力倍增。

趋势莫得锐利之分,发愤的是趋势之下依然能保有深远克制。

是以诸君成人奶妈论坛,要是是现时的你还会遴荐提前还贷么?

2025年面向专科投资者公诞生行次级债券(第一期)在深交所上市")